日本の年金制度は、国民一人ひとりの老後の生活を支える重要な社会保障制度です。その制度は、時代の流れとともに姿を変えてきました。少子高齢化が進行する中、制度の持続可能性が問われる時代となり、将来の年金に不安を感じる方も多いのではないでしょうか。この記事では、日本の年金制度の歴史や成り立ちから、現行制度の仕組み、現在直面している問題点、そして今後の見通しと私たちが取るべき対策について、丁寧に解説していきます。

年金制度のはじまりとその背景

日本の年金制度の歴史は、戦時下の1942年に始まりました。当時の「労働者年金保険」は、軍需産業に従事する労働者を対象に創設され、老後の所得保障というよりも戦時体制下での労働力確保が目的でした。

戦後の経済復興とともに、制度は徐々に改正され、1954年には「厚生年金保険法」として再構築されました。さらに大きな転機となったのが1961年の「国民皆年金」です。これにより、自営業者や農業従事者、学生なども含めたすべての国民が年金制度に加入することが義務付けられました。

この時点で、現代の年金制度の骨格が完成し、国民全体を支える仕組みとして大きく発展していきました。

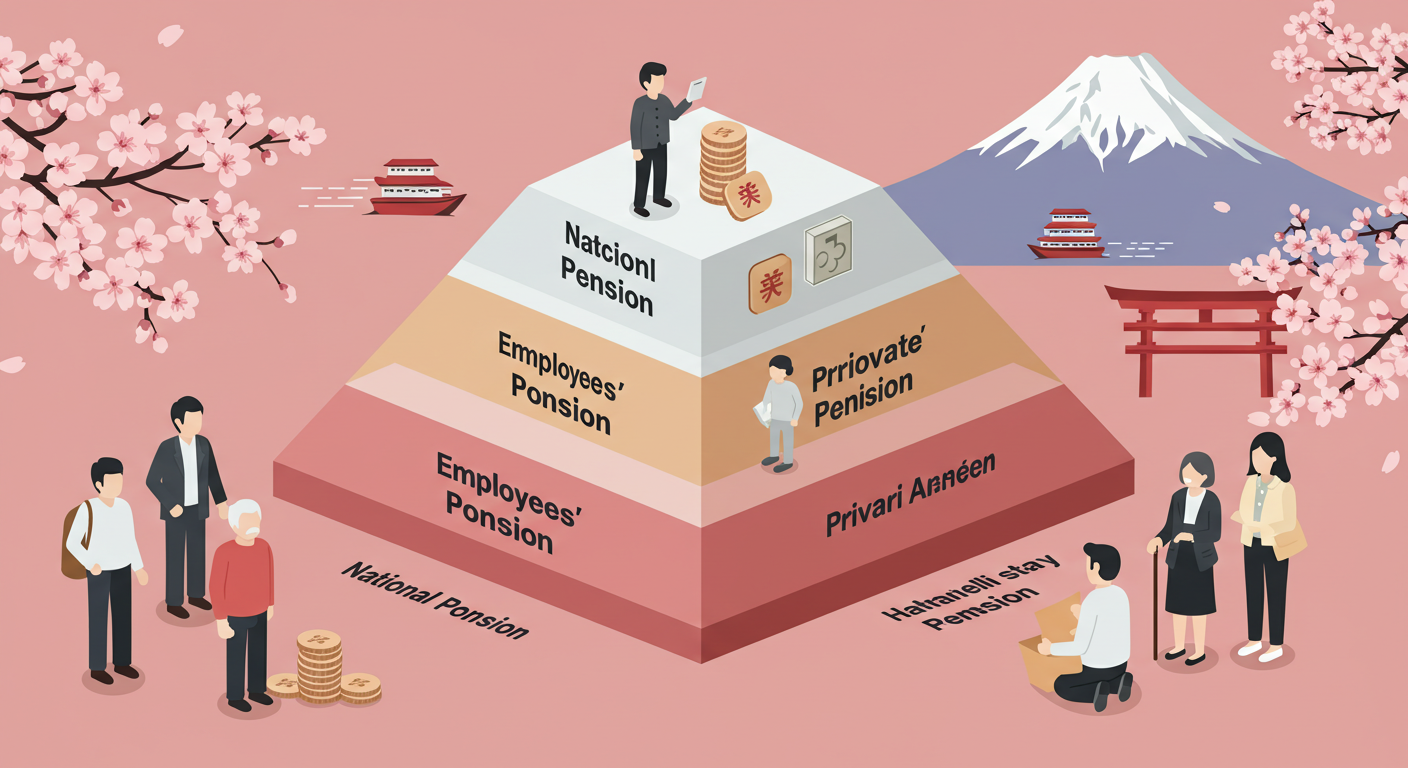

現在の年金制度の基本構造を理解する

現在の日本の公的年金制度は、「二階建て構造」として広く知られています。第一階部分はすべての国民が加入する国民年金(基礎年金)であり、第二階部分は主に被用者が加入する厚生年金です。さらに、任意で加入できる第三階部分の私的年金(企業年金や個人型年金など)も存在します。

- 国民年金(基礎年金)

すべての20歳以上60歳未満の国民が対象です。自営業者やフリーランス、無職の方も含まれ、定額の保険料を支払います。満額受給には原則として40年の納付期間が必要です。 - 厚生年金保険

会社員や公務員などの被用者が対象となり、保険料は給与に応じて決まり、企業と従業員が折半して負担します。支給額も収入に比例するため、基礎年金よりも高額になります。 - 企業年金・個人年金(私的年金)

老後の生活に余裕を持たせるために、企業が独自に用意する企業年金や、個人が任意で加入するiDeCo(個人型確定拠出年金)などが利用されています。

この三層構造により、働き方やライフスタイルに応じた柔軟な保障が提供されています。

高齢化と少子化がもたらす深刻な影響

日本の年金制度は、「賦課方式」と呼ばれる仕組みを採用しています。これは、現役世代が納めた保険料を使って、現在の高齢者に年金を支給するという仕組みです。しかし、近年の急激な少子高齢化により、このバランスが大きく崩れつつあります。

総務省の統計によれば、日本の65歳以上の高齢者人口は総人口の約30%を占めており、これは世界でも最も高い水準です。一方で、現役世代の人口は年々減少しており、一人あたりが支える高齢者の数が増えているのが現実です。

このような状況は、年金制度の財政を圧迫し、将来の支給水準の引き下げや支給開始年齢の引き上げといった、私たちの生活に直接関わる問題を引き起こしています。

年金制度改革のこれまでの取り組み

制度の持続性を確保するため、日本政府はこれまでにも複数の改革を行ってきました。

- マクロ経済スライドの導入(2004年)

物価や賃金の変動に応じて年金支給額を自動調整する仕組みで、財政の安定化を図る目的があります。 - 支給開始年齢の繰り下げ制度

本来は65歳からの支給ですが、最大75歳まで繰り下げることで受給額を増やせる制度が設けられました。これにより、自らの働き方や健康状態に合わせた年金受給が可能となります。 - パートタイム・非正規労働者への適用拡大

これまで年金制度の対象外だった短時間労働者も一定の条件を満たせば厚生年金に加入できるようになりました。これにより、働き方の多様性に対応する仕組みが整えられつつあります。

これらの改革は、年金制度の抜本的な再設計ではなく、現行制度を前提とした微調整にとどまっており、抜本的な見直しが求められています。

今後の年金制度はどのように変わっていくのか

今後の日本の年金制度は、いくつかの大きな変化に直面すると考えられています。

- 支給開始年齢のさらなる引き上げ

将来的には支給開始年齢が70歳以上に引き上げられる可能性があります。平均寿命の延伸に対応する形で、長期的に安定した制度運営を目指す動きです。 - 保険料負担の増加と納付期間の延長

現役世代の負担を少しずつ増やすことで財政の安定を図る動きが出ています。また、納付期間を65歳まで延長するなどの案も検討されています。 - AIやデジタル技術の活用

マイナンバー制度の活用により、年金記録の一元管理や手続きのデジタル化が進むと期待されています。これにより、情報の透明性と利便性が向上します。

年金制度は、一朝一夕で変わるものではありませんが、国民の合意と理解を得ながら少しずつ進化していく必要があります。

私たちに求められる心構えと準備

将来の年金制度に不安があるからこそ、私たち自身も今から備えを始めることが重要です。

まず、iDeCoやつみたてNISAなどの制度を活用し、自分自身で老後資金を準備する意識が必要です。これらは税制優遇もあり、長期的な資産形成に適した制度です。

また、自分がどの年金制度に加入しているのか、どのくらいの受給額が見込まれるのかを早めに把握することも大切です。年金ネットや社会保険事務所で確認することで、具体的な将来設計が可能になります。

老後に備えることは決して他人事ではなく、すべての人に関わる重要なテーマです。

まとめ

日本の年金制度は、戦後の混乱期から始まり、60年以上にわたって国民の生活を支えてきました。しかし、少子高齢化という未曾有の課題を前に、今後の持続可能性が大きく問われています。

制度の変化に注目しつつ、自らの将来に対して主体的に備えていくことが、これからの時代に求められる姿勢です。年金制度は決して「国任せ」のものではなく、私たち一人ひとりの選択と行動が未来を左右するのです。